한국은행의 연이은 금리 인상으로 고금리에 시달린 서민들을 위해 정부는 기존 보금자리론과 일반구제전환대출, 적격대출을 결합해 2023년 1월 30일부터 1년간 한시적으로 운영하는 자리론을 출시했다.

■ 특별보금자리대출 조건 및 지원내용

1. 교과목 요건

| 가격 | 소득 | 자금 사용 | 주택 수 |

| 9억원 이하 | 제한 없음 | ·집을 사다 기존 부채 상환 임대료 보증금 환불 |

주택 소유자가 아니거나 단독 주택 소유자 |

- 기존 보금자리론과 비교하면 집값이 9억 원까지 올랐다. 또한 기존 부부 합산 소득으로 이용이 어려웠던 분들도 소득 제한 조건이 해제돼 이용이 가능하다.

- 임시 두 번째 주택 소유자도 2년 이내에 처분하면 사용할 수 있습니다.

2. 지원 내용

| 대출 한도 | 평생 가치 | 무역부 | 성숙함 |

| 최대 5억원 | 최대 70% (인생 최초 : 80%) |

최대 60% | 10~50년 |

- 만 40세 이상은 만 39세 미만 부부 또는 신혼부부만 가능하며, 만기가 50년으로 설정되어 있으면 증분상환 방식이 적용되지 않습니다.

- 상한액은 5억원이며, 상환 시점의 현재 잔액최대값까지만 추가 요청이 허용되지 않습니다.

- LTV(Home Mortgage Ratio): 주택을 담보로 빌려줄 때 대출 가능한 금액에 대해 적용된 담보가치의 최대 비율을 말합니다.

- DTI(Total Debt Service Ratio): 연간 총 소득에 대한 부채의 원리금 상환액의 비율. 예를 들어 연소득이 5000만원이고 DTI를 40%로 설정했다면 총 부채의 연간 원리금 상환액이 2000만원을 넘지 않도록 대출 규모를 제한한다.

■ 보금자리 특별대출 금리 및 상환방법

1. 이자율

<보금자리특별대출 기준금리 (단위: %)

| 성숙함 | 10 년 | 15 년 | 20 년 | 30 년 | 40년 | 50년 |

| 일반형 | 4.25 | 4.35 | 4.4 | 4.45 | 4.5 | 4.55 |

| 우대 | 4.15 | 4.25 | 4.3 | 4.35 | 4.4 | 4.45 |

- 우대 금리

- 사회적 약자(한부모가정, 장애가정, 다문화가정, 다자녀가정(항목별 0.4%p), 신혼가정(0.2%p) 우대금리, 최대 2개 항목까지 누려 선택 가능) 겹치다)

- 미분양관리지역 미분양주택 입주자 우대금리(0.2%p)

2. 상환방법

- 원리금균등상환, 차감분할상환(원금균등상환), 분할상환(40세 미만 채무자에 한하며 회사에서 사전승인한 대출, 대출기간 50년인 경우 제외) 세 가지 방법을 모두 사용할 수 있습니다. 하다.

3. 조기(중)상환수수료

- 조기(중간) 상환 수수료 없음. 따라서 앞으로 저금리 시대가 오면 대출 상품을 상환해도 보금자리특별대출 상환 부담이 없다는 것이 장점이다.

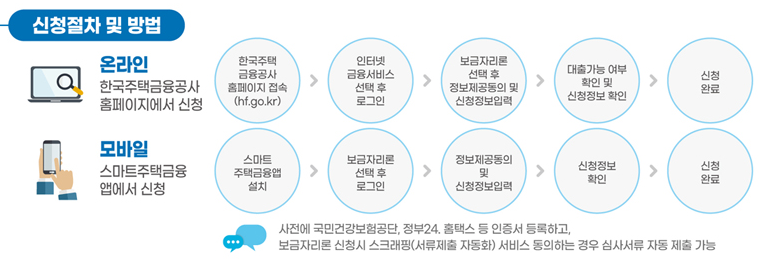

■ 특별주택자금대출 신청방법

- 특별보금자리론 신청방법은 온라인 신청을 원칙으로 하며, 한국주택금융공사 홈페이지에서 신청할 수 있습니다.